又一场火烧女巫的活动,宗教审判所,恐怕我们有生之年就可以看到。

《神的战争》#F10 一文写道,所有的歧路,归根到底都是信仰的竞争,都是道德的竞争,都是神的战争。

中国人其实是不信神的。中国人可以在灶王爷的嘴上抹点糖,为了他去天庭汇报的时候,可以说点假话。

但是欧洲人是 「真信」 的。欧洲人是为神而活着,不象中国~神为钱而活着。

欧洲人的骨子里,只要一件事让 「神」 满意了,地球毁灭也在所不惜。

你们现代人都太堕落了,越聪明越堕落。太忘记原始社会的淳朴了。

我不是在反对你,我是在奉行崇高的 「道德」。让你回到贞操带,火刑柱,自虐枷的年代。

新的一千年 「中世纪」 渐行渐近,欧洲很快会回到 Dark Age.

这是根本质 「民族性」 的差异,非人力可以抵挡。波澜壮阔的大时代,吞噬天地。

而且腾讯口碑很恶心,它会搞 「挖坟封号」。谁也不知道半年,一年前的文章又被翻出来,随便哪个字犯了天条。

虽然是凉菜,小葱拌豆腐的清淡口味。公众号只求能 「活下去」,就多福了。

众所周知,1997 年,珠城的房地产开始崩溃。从顶峰开始,最多跌去了-70%。

新闻自媒体,更是你抄我抄,人云亦云的一大堆。独立主见,原创的没几家。

我问你,「97 泡沫」 都快被说烂了。但是 1997 年,珠城的 「房贷利率」 是多少,有几个人说得出。

你要说 2019 年的珠城房地产市场,虽然价格再创新高。但其 「本质」,和 1997 年是差非常远的。

他为什么要用这么高的利息借钱,因为房贷本身已经 10% 了。私人借债只有更贵。

钟镇涛当时买了 1.4 亿物业,一年光利息就要 1400W。

如果他挪到 2019 年,哪怕今天这么贵的楼价,他也不会破产。

或许有些 「抬杠」 的人会说,从 10% 降到 2.5%,那也正常。因为美元 「降息」 了。

其实,美元虽然降了一点,但 2019 年和 1997 年,Prime 基准相差其实不大。

真正变化大的,是从 P+3%,变成了 P-3%,这里面足足差了六个点!

珠城 1997 年时,房贷的算法,是基准利率加三厘,P+3%

事实上,1997 年楼价高昂之时,珠城政府,也想了多种办法 「降低购房负担」 的。

想要降低 「房贷利率」,珠城政府遍求各方意见,金融业高级智囊,解放生产力。最后得出的结论是房贷可 「买卖」。

每一家银行,头寸不同。资金要放贷出去,才有收益。但往往又面临大额取现。

大家互相之间,形成一个 「隔夜拆借」 市场。总体的经营成本都降低了。

房贷其本身,是一种 「短借长投」 的金融产品。银行吸纳储户定存,都是一年期,三年期。

银行也很为难,虽然房贷是一种 「低风险有抵押」 的产品。可如果银行资产 50% 都拿去长期房贷,万一大户挤兑怎么办?

在旧有模式下,银行体系往往只敢拿出来 10% 的资金,发放房贷,小心翼翼注视着金融流动性。

而 1997 年珠城政府,从华尔街拿回来的技法,叫做 「房贷买卖」。英文也可以称为 MBS。

我拿走一部分。例如 0.66%,作为行政,销售,合规,税务等等各项开销。

谁买了这个债务,以后王大锤的月供就转交给他。拖欠,断供之类破事,也找他。

「隔夜房贷买卖」 这种事,一开始在银行间互相做。大家的头寸,都得到了调剂。后来做得久了,吸引了外部的基金。

他们在 「低风险」 的基础上,还想寻找比 「国债」 更高的收益。

最开始,银行用自有资金房贷。整天头疼 10% 容量,流动性管理

姚振华收购万科,仗的就是保险资金 「成本低」。所有的金融链条,谁也不能和一哥比。

很快,全珠城的银行都疯了。因为他们发现房贷是一件 「稳赚不赔」 的事情。

你左手 5.66% 拿进来,留下 0.66% 手续费,转手 5% 卖出去。

银行最喜欢 「中间人」 手续费业务了,货如轮转。这是什么,财源滚滚印钞机啊。

「房贷交易所」 成立之后,几乎所有的珠城零售银行,都从事了房贷业务。

当你实行 LPR 机制之后,你的房贷利率,其实挂钩的是 「全球资本」。

想象一下,中东土豪买欧洲国债的利率,-0.59%,这画面太美,我不敢看。

文盲份子,就是看什么新事务,都胆战心惊的。看见火轮车,还担心铁路惊扰了地脉。

象中国这种首付三成的,拿到全世界任何一个地方,都是 「AAA+级优优质」 贷款。

至于 「主贷」,在全世界任何一个市场,任何一个时期,都是安全的。

很多朋友在 「知识星球」 里问,LPR 实行后,会不会和房贷利率有所差异。能不能导致降息。

如果买房子的话,要不要拖一个月,等到 LPR 实施后再签约。

就好比 1900 年代,一辆卓越的马车,和一辆歪歪扭扭的汽车。

中国传统意义上的 P*95%,P*120%,首套房九五折,二套上浮+20%

「最优惠利率+0.55%」「最优惠利率+0.85%」,风险和收益直接挂钩,后续才能演化出 「房贷买卖」

等到 「LPR」 定价的客户们多了,慢慢才能形成银行间(房贷)买卖市场。

市场逐渐成熟,才会引入债券基金,保险基金,退休基金等长期投资者。

(yevon_ou@163.com,2019 年 10 月 10 日午)

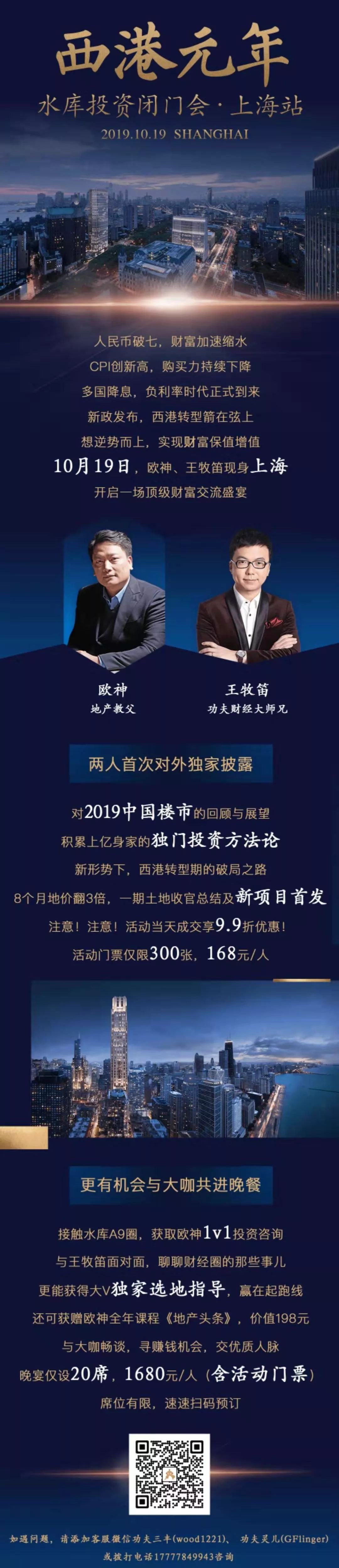

你的社交圈决定了你的身价!10.19 欧神、王牧笛重回上海,投资闭门会&私享晚宴火热招募中!二人首次对外披露——积累上亿身家的独门投资方法论!