一)八卦

最近我在海外度假,公众号的文章,都交给了芸姨,桃军师。

俺写文章,总说我三观不正,写一篇封一篇。歇了,算了。

一般,除非 「八卦之心」 熊熊燃烧,俺是提不起精神,连夜再赶稿的。

今夜,俺的八卦之心沸腾了。

抓狂,简直忍不住想穿过屏幕,捞起一杯水,一把浇在他脸上。

兄台,这就是为什么你没有 3000W 的原因

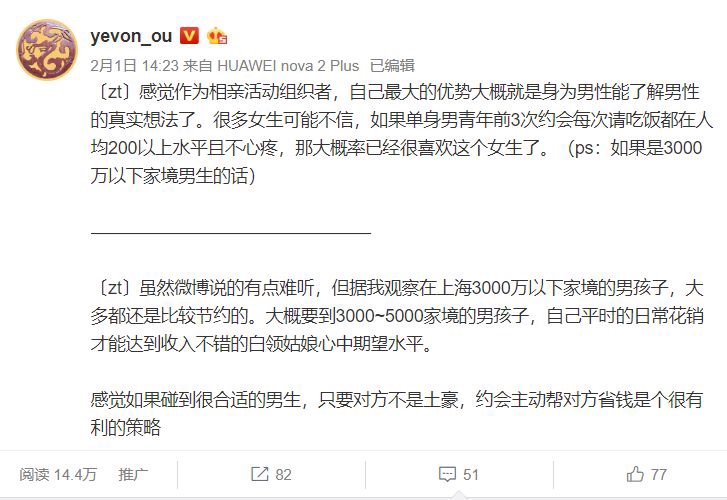

二)消费

一个有 3000W 净资产的家庭,其生活态度是怎样的。

例如这二天,哥哥住在海外酒店,不乏豪奢客人,携带小女伴的。

其女伴,对于富豪的 「出手」「阔绰」,预期应该是怎样的。

上海在 80 年代,有一句广为流传的俗话,叫做:

吃大户,用大户,消灭大户,最后自己变成大户。

在女性博弈者的心目中,3000W 富人生活态度应该怎样?

例如上图说的,小男生出去 「相亲」。达到怎样的排场和派头,才能让女伴 「满意」「体面」。

这个尺度与估算,不仅对于男生的修身齐家是一种要求。

对于女性,在相亲活动中精准寻觅评估男性,也是非常之重要的。

3000W 身家,相亲吃一顿饭多少钱。消费的尺度,历来有二种说法:

A:20000 元

B:200 元

或许还有 C,折中 2000 元。哥哥不是很会弄微信投票,勉强搞一个吧。

八卦吧,小宇宙:

三)败家子

好了,投票结束,大家看看答案。

首先我要告诉各位的是,「花 20000」 这个回答,肯定是错误的。

或许有人问,你有 3000W,难道 2W 花不起吗。

上海那么多挥金如土,夜总会一晚几万,难道都是亿万富翁花的?

抠门,渣男,直男癌晚期,为富不仁葛朗台。

花是花得起的,但是不能这样花。

因为你是 「吃大户,用大户,消灭大户」 的人,你没有站在大户的角度,替大户想想。

按这个速度花,3000W 可以花多久。

假设每一天花 4W

每一个月花 120W

3000W 足够花 25 个月,也就是二年多一点。

我们见过一些 「彩票中奖」500W。见过一些拆迁暴富,一夜 A8.2 的人。

甚至还有坐牢赔偿杨德武。

这些人,无一例外,在三年内都挥霍完了自己的财富。

因为你彩票中奖,总要买辆大奔。亲朋好友打秋风,各自分掉一点。

有了钱,觉得自己是有钱阶级。要学有钱人的做派。

CEO 盘买起来,红酒,雪茄,貂皮大衣。

奢靡的生活是个无底洞,你没有有钱人赚钱的能力,又不懂 IB 的门道,只能坐吃山空。很快空。

2000 年代的时候,发生过好几起会计私刻公章,卷款潜逃。

压抑爆发,保持每天 10W 的挥霍速度,拉菲恨不得吃一碗倒一碗。

二个月后公安抓回来,千万赃款只剩二三百万。

对着镜头痛哭流涕,「人生曾经爽过,这辈子也算值了」。

这种人,都是社会底层 LowB 习气。

(水库知识星球开始续费,2019.3.1~2020.04.18,¥5500 元,最后一年)

净资产 3000W,你的确是花得起 「人均 20000 元」,眼睛都不眨一下。

但问题是,这是一种 「不可持续」 的做法。

一般适用人群,偏远农村产权极度没有保护,

又或者西域马匪的生态群内。

但凡有一点文明教化,绝不舍得这样花的。

大户想要积累起三五千万的身家,需要几十年的福报。

走读书这条路线的话,甚至需要几代人的接力,一点点从小县城往大都市爬。

而在一个败家子手里,「日均四万」 二年多把祖祖辈辈的积蓄瞬间花完。

这样的行为是不可以接受的。

同样的道理,我们可以回答 「海岛金丝雀」 小女孩。

很多女孩子,抱着不切实际的幻想。对于实力和回报,也缺乏数量级概念。

她们认识一个 3000W 的富人,恨不得半年一年,就从 「大户」 身上撸 1000W 下来。

买车住豪宅,买包买珠宝,过起名媛贵妇的生活。

这种女人,并没有指望和你过一辈子。

而是冀望尽快吸干你的血。再去找下一个宿主。

富一代不傻,你才傻。

四)数量级

好了,读者又要问,「别整天吐槽了,你说个精确数字出来」。

「想要养家糊口,3000W 富人每天可以花多少钱」。

我讲一个答案,大家拿纸笔抄下来:

0.01%,每天

关于这个答案,首先我们要解释一下 「数量级」 的概念。虽然这个概念是如此普遍,在我们身边无所不在。

但是几乎没有人,深入思考此事。

以地产人最熟悉的房地产交易为例:

(用链家的都是 SB)

这个 「数量级」 概念,衍生开来,在许许多多的场合,都有应用的解释:

| 30%:致命的打击 | 财富本身 |

| 10%:交易成本的上限 | 财富的迁徙 |

| 1%:中间人费用 | 打理佣金 |

| 0.1%:误差 | 精度之外 |

| 0.01%:每一天的增值 | 小费 |

在婺剧《玉蜻蜓》中,金大娘娘烧掉了三成家产。管家就坐不住了。

因为 30% 是一个槛。任何机构,一旦失去 30%,就很难补回元气。

会导致永久性地,规模可见地,缩小。

-30% 是一个机构兴衰的征兆。

10% 是 「交易成本」 的极限。

「交易」 的本质,是 A 换成 B,财富并没有减少,只不过做了更好的配置。

10% 是资产 「转移与迁徙」 愿意接受的成本,是 R 的红利。

10% 也是很多 「税制」 制订的基础。例如十一税,销售税,离岸金融的实际所得税率。

1% 是中介的 「数量级」。一二个百分点,请个中间人,或者 FA。

中间人并不提供物质商品,仅仅进行信息和撮合。

中间人 1% 这个数量级,奠定了 「现代服务业」,例如基金,投行,律师,中介等各行收费范围。

这类人必需要提供艰辛的服务,才可以分得一杯羹。不如 R。

0.1% 是误差。误差的意思,是你 「不心疼」。

如果问哪一个数量级你不心疼,清松随风而过,那一般是 0.1%

1000W 净资产,被窃遗失 1W。心疼三小时,到明天就好了。

为了做生意而产生的误差勘漏,目光视线计算之外。

「跑冒滴漏」 发生在这个数量级。

0.01% 是 「日赚」,对于大部分的人,每天的资产收益率至少有 0.01%

千分之一是 「不心疼」,但会造成影响。

万分之一就是 「一天的收入」 了。随便花。

肆无忌惮的随手花,集中在这个数量级。

五)持家

对于富人而言,真正给予的建议,每一天花费的金额,最好不要超过净资产的 0.01%

每年花费不超过 3.65%

按照正统的欧美 「理财学」 操作手册,一般建议每年消费不超过 4%

上流社会,遗产继承者,如果穷奢极侈,消费超过 4%;

恐会导致阶级下滑,甚至耗光你的财富。

- 值得注意的是,4% 的算法,并不是因为 「国债– 股票」 投资组合,回报率在 6~8% 左右。也不是钱生钱,富人越富。

- 真实情况是,通胀率 12%,你投资回报仅有 6%,每年还要花掉 4%,则你的财富正以每年-10% 在缩水。用不了几年,你就会被社会洗干净。

- 真正的算法是,你要保证 X% 回报,然后再花掉 4%,才能靠纯理财存活。算法很复杂,不展开。

如果富人抱有的是一种 「长长久久」 的心态。

他这 3000W,还想富裕 ing 几十年。想传给子孙,世代都保持着殷富的状态。

他想和你过一辈子,

则这 3000W,其实是不能花的。

他每年只能从其中抽出很小的一部分,金额大约是每天 0.01%,同时谨慎理财高回报。才会不触犯伤害本金。(资产类进出一律不算,指纯消费)

- 1000W 净资产,每天可以花 1000 元。

- 3000W 净资产,每天可以花 3000 元。

- 1 亿小目标,每天可以花 10000 元。

1000W 富人,每月只能花 30000 元。

3000W 富翁,每月可以花 10 万。对于京沪三口之家,其实也不算多。

值得注意的是,这 100000 元还包含 「长期摊销」 的项目。例如:

- 小孩子的学费

- 出去旅行一次

- 买部手机

- 一年一次取暖费,N 天一次医药费

这些不是 「现付现结」 的东西,平摊到每一天,其实极为可怕。

按照我的估算,「长期摊销」 大概可以占到你支出的 50%

一位小帅哥,如果不巧和父母 「共有」3000W,那我们算你三口之家。

其实你的净资产,还是 A8.1

你一个月可支配的收入是 15000 元。

平均每一天 500.

出去请女孩子吃顿晚餐,人均 200 的确是 「常态」。

肯花 3000 请你吃晚餐的,那是没有明天的人。只准备和你约会三次,简称 「渣男」。

如果一个成年男性,独立拥有三千万。最高等级,相亲市场传说中的黄金准则:「父母双亡,有房无贷」。

- 则他每月可以花 90000 元。

- 扣除长期摊销后,每晚 1500 元。

1500 元的预算,可以营造比较高大上的氛围。去到人均 500 的餐厅。符合图 1 说的标准。

但和京沪剩女心目中的 「欧巴」,恐怕还有很大距离。电影都是骗小孩子的。

单身男性有一个亿,则他每晚可以花 5000 元。

供女士们参考。希望反向推算身家,以及刷期望值时,不要错得太离谱。

最后,提醒各位最重要的一句:

如果对方是水库系的,主要靠水库心法堆积房产房贷起家。

以上种种,花钱标准一律打二折!

(yevon_ou@163.com,2019 年 2 月 27 日晚)