| 从 「术」 的层面,商业保险好 | 运营更有效率 |

| 从 「用」 的层面,社保好。 | 白赚国家便宜 |

| 从 「体」 的层面,商业保险好 | 印钞机祸国殃民 |

一)社保黑洞

前二天,在知乎看了一个帖子:[1]

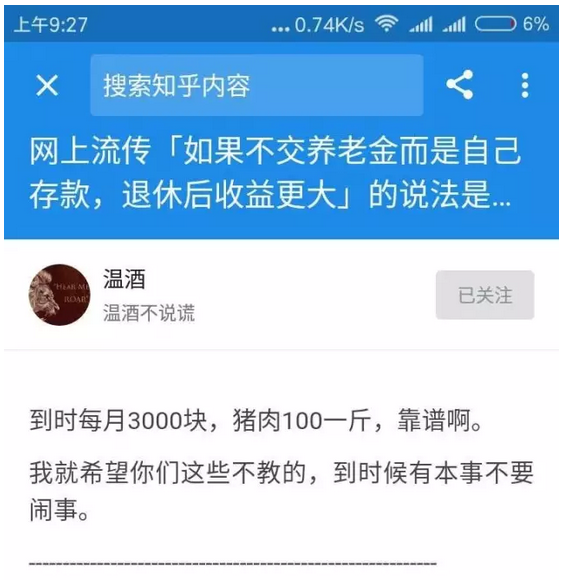

网上流传「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

这个话题值得一说。社保好,还是商业保险好。

因为具体的答案,十分复杂。要从 「体,用,术」 三个角度展开。

否定之否定。一般人不容易厘清。

首先我们从 「金钱」 的角度,从 「术」 的角度。

作为一家保险公司,作为一个基金,「社保基金」 的管理运作水平如何。

我们的回答是:渣,超级渣

虽然说,社保基金内部,可能聚拢了中国 「学历」 最高的各科博士。

进入社保基金任职,也是公务员系统极难的考核。

可国企就是国企。搞不好的。

社保基金机构臃肿,行政费用浩大。人事扯皮。观念陈旧。

对新科技,新产业的发展,研究严重不足。

过去十年,如果刨去财政部划拨的 「原始股」。则社保基金账面 「投资回报率」。甚至还跑不赢银行定存。

更为严重的是,作为十三亿国民的大管家。你时不时地看见类似新闻报道。烦恼搞得你心脏病骤发。

社保基金是一块大肥肉。

理论上来说,社保基金掌管着十三亿人民的养老钱。

是受人民的委托,代替人民投资理财。

责任重中之重。

可是实际操作中,稍微有一些社会常识的人都知道。

「人民」 的看家狗,通常是看不牢的。

社保基金是一块无主的大肥肉。数万亿的资金,谁都希望挪用 「一点点」 来完成自己的指令目标。

ATM 和取款机。

接着我们再来看一个新闻。

这个就是社保基金的下场!!

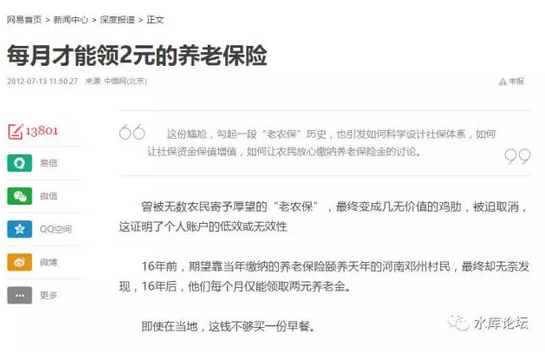

这个故事,说的是河南省邓州市。

金庸小说《神雕侠侣》曾有说到邓州,是襄阳的前沿门户。

「老农保」 是邓州市地方政府搞的 「社保」。

通过把农民联合起来,互助互保,以保险公司大数化的方式运作。

连续投保了 16 年。

最后农民们可以拿到的是:每个月 2 元钱。

每个月 2 元钱。

每个月 2 元钱。

每个月 2 元钱。

不是 200,不是 2000,不是美金,您看清楚了,就是¥2 元/月。

2 元人民币。

可以买一个烧饼

可以买半碗米饭。

「社保」 运行效率之差,是所有人都心知肚明的。

有人说,换一个 「基金经理」,谋取更高的管理回报。

问题是,效率又能高多少呢。

对于数万亿的盘子,你根本找不到 「对手盘」。回报率哪怕高 1% 都了不起了。

更根本一点说。「投资」 的实质,来自于强劲的金融市场。

以中国 A 股的孱弱本质,荒漠土壤。就算股神来了,又能赚多少回报呢。

二)奥派的抨击

按照中国目前的法规,「四金」 之中的社保,公司缴纳 20%,个人缴纳 8%,合计 28%

以六千元工资为例,¥1680 四分之一的收入,被社保强制收走。

因为恐惧 N 年之后,社保基金把我们的养老钱,败坏到每个月只能领 2 元。

奥派长期以来,对 「社保制度」 进行了严厉的抨击。

概括来说,奥派的抨击,可以划分二层境界。

第一级层面,类似于香港的 「强积金」。

其核心思想是,「强制储蓄」 是必须的。免得月光日空。

但是,100% 都是私人账户,不要国家账户。

香港的理念是,「国营」 是腐败的。

谁也不知道几万亿的 「社保基金」,大盖子揭开,里面有多少贪污和腐败。

因此 「养老金」 这种事,完全可以中产阶级市民自己管。

不需要政府来管。

香港 「强积金」,雇主出 7%,员工出 7%,合计 14%。

每个人,都有一个 「特殊户口」。该账户内的钱,只可以滚动投资。但不到 60 岁不可以取出来。

你可以自由选择自己钟意的基金经理。

一支基金,如果表现不佳,长期亏损。则飞快地被投资者们抛弃。

保持了 「基金管理者」 之间的竞争,杜绝腐败。

更不可能有 「挪用」 投资 ydyl 等行为。

「自由」 的第二级层面,更为精妙。

因为 「强积金」 制度,依然是非常地不公平。

不公平之处在于,「人口」 并不是每一个年龄段平均分布的。

美国有所谓 Baby Boom,在战后一代人之间,生育率几乎翻倍。

Baby Boom 冲击之下,当他们年轻之时,婴儿潮集中买股票,股价就会被扯高。

当他们年老退休之时,会集中抛股票。股价会被压低。

这是顺着人口数量的 「周期性波动」。

相当于 Baby Boom 一代,人为地在股票市场被打闷棍。回报会降低。

数以几万亿的财富代际转移。

美国推出 401K 账户的时候,精明的议员们立刻炸锅了。

Anglo-Saxon 的顶层精英们,是极其可怕的物种。

人家一眼就看穿了其中的利益和骗局。

真正的自由主义者倡导的 「养老金制度」。

连 「储蓄」「消费」 都不要强制。

某些年份,就不适合买股票。就适合你去吃光,用光。

三)血酬社保

以上种种 「经济学」 分析,智慧交锋。

「国营」 社保,是一种非常低效的制度。

把钱省下来,自己去买商业保险。整个国家会变得更富裕。

咳咳,对于以上观点和内容。四个大字:

以上全错

哗哗哗打脸的人,马上就来了。

我把 「温酒」 先生的帖子转在这里,因为我完全赞同他的说法。

田园奥派关于 「社保」 的说法,全部都是错误的。

你以为他名字叫社保。其实他不是社保。

它真正的名字,叫 「血酬」。

我讲个故事。按照外祖母一辈,现在都八九十岁了。

她们年轻的时候,做的是纺织女工。最初级的职位,生产力效率也十分之低。

等她们退休了,现在八十多。「人民政府」 关心她们,给她们发退休工资。

每一年春节,姥姥都十分开心。因为她可以掰着指头算 「加薪」 幅度。

按照上班工龄,每一年加 1 元钱。按照实际年龄,每一年加N角钱。

按照入党时间,岗位职称,各种抚恤名义。

算下来,每年的 「加薪」 幅度,高达一百多元。

目前的退休工资已接近 1700.

真是奇怪哉了。你一个上班的人,职场白领。你每年的 「加薪」 幅度都未必有 10%

老板多加你几毛钱,算计心疼得要命。

当姥姥眉开眼笑领退休工资时,你有没有想过,谁来发放的这笔钱。

- 是哪一个组织,在给她们发退休工资

- 该组织,钱从哪里来。

- 加薪幅度如何确定。

作为纺织女工,她们当年肯定没有交过 「四金」。

事情的真相呢,发放工资是民政局。背后最终,则由 「财政」 兜底。

财政呢,财政来自印钞机。

这些老太太,年轻的时候工资只有 36 元。

80 岁老了,退休社保却有 1700.

我们之前举了一个 「邓州市」,地方政府自己搞的社保计划。

16 年折腾到最后,「老农保」 每个农民,每月只能领 2 元。

划重点,划重点,划重点。

重点是:地方政府四个字。

同样一份社保,如果让中央政府来搞,则效果大大不一样。

同样缴费 16 年,同样财务空账,同样基金濒临倒闭。

最后到分钱的时候,每人每月 1700 元。

咦,不是说好的 2 元么。

对,社保基金只有 2 元。另给高温补贴费 1698 元。

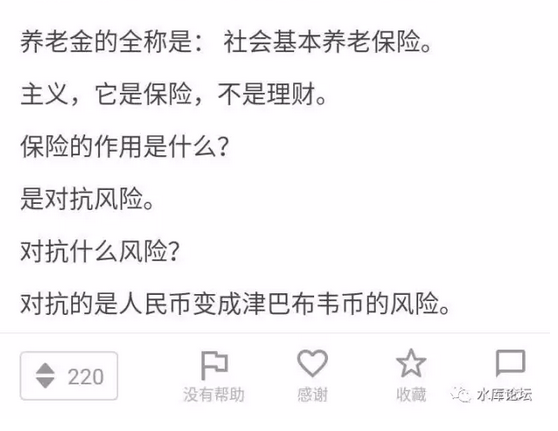

中国的 「社保」,根本不是 「保险公司」。

它只不过披着一张保险公司基金的皮。但社保的本质,是 「血酬」。

社保真正隐含的承诺是:

只要你入了我的圈子,给你最低生活保障,最低生活费。

社保每一年老太太都要计算 「加薪幅度」。

工龄工资加多少,年龄补贴加多少。

其实这都是障眼法。

「退休工资」 的加薪幅度,就是社会真实通胀率。

社保用猪肉计算,购买力是恒定不变的。

在《生产与抢劫》一文中,我们说道,整个人类社会有二股力量。

- 一股是经济的力量。一切物资财富由生产而来。

- 一股是政治的力量。市场唯一不能包容的,就是免于抢劫。

一个老人,无论他如何衰老。他始终是一条人命。是人就拥有 「政治影响力」。

一个穷人,无论他如何贫穷。他始终是一条人命。是人就拥有 「政治影响力」。

我们谈论的社保,其实不是社保。社保其实是血酬。

- 保障你最低的生活维系水准。

- 让你别给政府添乱。

所以谈论 「社保和商业保险」,哪个回报更高时,中国社保根本不是这个算法。

「中国社保」 的隐含回报率,是 12%

(财政补足 12%,12% 是通胀率)

| 商业保险: | 3.5% |

| 外国社保: | 2.5% |

| 中国社保: | 9.5%+2.5% |

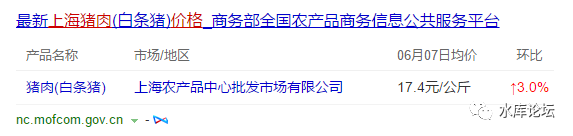

今天上海猪肉价格是 17.4 元/斤。

政府每月给老太 1700 元,相当于 100 斤猪肉。

那就是永远给你 100 斤猪肉。

哪怕猪肉涨到 3000 元/斤,也会每个月给你 30 万 RMB

回报远远秒杀一切商业保险。

是为血酬。[2]

四)公地悲剧

「缴费十五年,月月吃排骨猪肉」

这么好的事情,连我都眼红。如果大力提倡,岂不是理想社会。

且慢,且慢,你这个明显属于 「撸羊毛」 行为。

经济学最基本的定律告诉我们,「天下没有白吃的午餐」。撸的人多了,羊就瘦死了。

比较学术的说法,有一个术语 「公地悲剧」。

如果人人都来撸羊毛,一定会使得牧场崩溃,草原崩溃,公有制崩溃。

现实点的分析,政府的钱哪来的。

中国从来都是财政赤字的,几十年没有盈余的。如果再要负担一个巨大的 「养老金」 体系。

每一个体制内老太,每个月领 100 斤猪肉。

请问,钱从哪里来。

答案极为简单,只有一个可能:印钞机。

我们再进一步追问,印钞机开动之后,谁蒙受了损失。

答案是:辛劳储蓄的人。

因此,受害者还是人民。

把人民的钱集中起来,再通过 「社保」 返还给人民。

收获贤人的好名声。

从 「宏观」 的角度而言,社保对整个国家是没有任何裨益的。

一进一出,还有 「损耗」。贪官污吏上下其手。

从 「体」 的角度,全世界任何一个正统的经济学家。都是强烈反对 「社保」 体系的。

只要社保存在一天,就会带给我们这个国家持续的通胀。

天下没有白吃的猪肉。

(yevon_ou@163.com,2017 年 6 月 7 日晚)

[1]《网上流传「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?》

https://www.zhihu.com/question/30228632/answer/161121670

[2] 这部分解释了中国政府为什么坚持 25% 是公众账户,仅 3% 是私人账户。

社保缴费,缴多缴少,领取的保费都是一样的。

因为大头是政府的 「人命」 补贴。