#1510,#1500 不群发。可在 「菜单—最新五篇」 获取。

对于资本市场而言,老龄化是个炸弹。

谁碰谁死。

一)宏观掠夺

今天,我们来讲一个 「宏观掠夺」 方面的概念。

如果你翻一下 「社会学家」 的呼吁,常常有左翼媒体大声疾呼,「我们的世界,怎么会变成这样子的」。

在今天整个人类世界,全球最富裕的 10 个人,大概相当于最穷的 35%(20 亿人)的全部财富总和。

有学者大声质问,怎么回事。

如此巨大的财富,是怎样汇聚到少数人手中去的。

他们是通过何种方式,赚取这么多钱的。

这里面的秘密,叫做 「宏观掠夺」。

「微观掠夺」,许多人都明白。你走在马路上,遇见一个小流氓,掏出弹簧刀。拿走你钱包里的 2000 元钱。

这是再明显不过的 「抢劫罪」。每一个人都知道它是有害的,警察要管管。

但是我们整个社会的财富转移,最主要靠 「宏观掠夺」。

几份文件,几项管制。

宏观掠夺牵涉到了数百亿,上万亿的财富 「转移」。却只有相当智慧的人,才能看出其中的门道。

二)养老金系统

我们举一个最简单的例子:「养老金」 系统。

养老金系统,又称 「养老保险」。取 「社会保险」 的蕴意。保险的纸面意义,乃互帮互助。

意外和概率的功效,社会平均之后,短命的帮助长寿的。

养老金系统,主要有二种模式。

1)个人账户

2)社会统筹。所有人按工资比例征税,但最终 「社保」 发放,却相差无几。

显然,第二种模式,社保更类似于一种 「税收」。收入高的人是吃亏的。

全世界各国,有的采取第一种。有的采取第二种。中国目前采取第二种。

出于众所皆知的原因,俺们就不展开了。

骗局的核心在于,第一种模式,「个人账户」 其实也是骗局吃亏的。

这就需要很深的理解和知识了。

我们以邻近的 Hong Kong 为例,香港在港督时代,是没有 「养老金」 制度的。

2000 年 12 月 1 日,香港不顾财经界专家的重重反对,以微弱优势通过了 「强积金」 条例。

香港的强积金,从雇员的工资中扣除 7%,雇主支付 7%,合计 14%。

这 14%,是放在 「个人账户」 的。

个人可以指定账户里的资金,购买股票,债券,基金,理财产品。

自行选择心水股票,并负担股票涨跌风险。

可见,香港的 「强积金」 制度,比中国的 「社保充公」,再交给腐败的老鼠仓基金经理运作,是先进许多倍的。

香港秉承了 「自由主义」 精神,投资者自负盈亏。在 「强制储蓄」 的同时,最大限度保持了股票市场的有效性。这点是值得学习的。

骗术在哪里呢:「时间」。

美国人在 1950s,「二战」 结束后的一代人,被称为 Baby boom.

大战结束了,活下来的人也觉得劫后余生。

既然历经生死,就不那么白左。肚子疼也不矫情,女人生育率大增。

Baby Boom 十八年,生育率几乎翻了一倍。

但是金融市场是老练的,Baby Boom 直接决定了 「宏观模型」。

人类在 22~60 岁的阶段,是劳动力。是净储蓄。是收入> 消费的阶段。

三十岁以后,踏上骨干岗位,更是一年可以赚几十万。

但人类同时也在为 「退休」 做准备。

65 岁之后,人类开始取出积蓄。消费> 收入,你开始卖资产。

表现在金融市场。年龄高度关乎牛熊。

- 有几十年时间,你拼命地买进资产

- 有几十年时间,你拼命地卖出资产

以 1955 年为平均,到 2000 年时,Baby Boom 45 岁。

2015 年时,Baby Boom 人均 60 岁。

整个 1980~2000 年代,是美国股市的黄金年代。

「买盘踊跃」。

有太多 30~40 岁的壮年人,他们正处于人生中最赚得动的时段。而他们需要为自己的退休生活做准备。

这大量的 「买盘」,直接推高了美国股市,债市。

具体的表现是:

- PE 市盈率,平均增加一倍。

- 债券收益率,平均跌一半

不得了,不得了的事啊。这一倍一半,就是几十万亿美金啊!

但是,财富并没有增加。

公司,还是那个公司。

债券,还是这些利息。

从宏观的角度看,「实体经济」 一分钱财富都没有增加。

当老人们开始抛售时,整个系统就会崩溃

2000 年时,香港的财经界人士,激烈地反对 「强积金」 制度。

因为这很不公平。

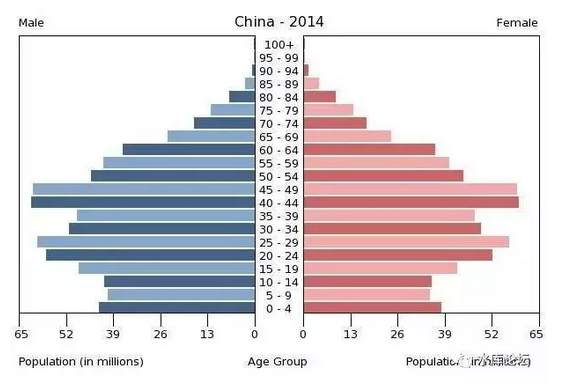

香港,同样存在 「人口柱形图」 现象。

每一代人之间,Baby Boom 的数目,并不是恒定的。人口潮来临:

- 当你买进资产时,所有人都在买进。价格特别高。

- 当你抛出资产时,所有人都在抛出。价格特别低。

金融市场的 「回报」,在每一代人之间,都是不同的。

如果你有 「强制储蓄」 制度,则人口少的那一代,就会特别受益。

譬如 2000 年香港强制推行 「强积金」 时,立法会那群老头子,平均都有 55~60 岁。手里全都囤积了一堆股票,就等着人来接盘。

当他们 「立法」,要求所有人 14% 的工资,必须 「强制储蓄」。这就相当于为股市圈进来了一大批买盘。

PCCW 因此迎来了科网股泡沫。

你以为股票是市场价,其实在 「大数据」 眼里,你买进时就已经注定是盘剥。

老百姓想买股票,自己会权衡。价格合理,自然会 「削减储蓄,增加投资」。

用得着你费心么。

只有秉承奥派的自由,才能免于腐败。

这才叫 「宏观掠夺」。

同样道理,目前 「宏观模型」 对于美国金融市场,是颇为悲观的。

因为 Baby Boom 的一代人,就快要退休了。「退休」 必然导致大规模 「抛售」 金融资产。

而 「白左」 们的孩子,生育率非常少。

下一代的白人,可能人口五成都不到。

考虑到平成废材一代人,失业率猛增,低欲望社会,圣母绿教泛滥。

「接盘侠」 必然更加稀少。

财富并不守恒。

一张一弛,数十万亿的 「宏观掠夺」。

三)上海资产市场

「老龄化」 是金融市场的大炸弹,谁碰谁死。

任何一个市场,进入 「老龄化」。资产价格表现一定不会好。

最理想的市场,是只有年轻人,一个老人都没有。那就只有 「净买盘」。

如果 「可投资」 资产再少一点,价格能飚上天价。

突然想写这个话题,是因为上月我回了一趟上海。和几个家庭吃了一顿饭。感觉糟糕透了。

当一桌十四个人,白发苍苍,鸡皮鹤发,全桌人中,颤巍巍 70 岁以上老人,居然有 7 人。

占人口 50% 以上。

哥哥一边吃着日本和牛,沾一块象拔蚌,一边默数;

「这位要卖房子」

「那位要卖房子」

「这二位也要卖房子」……

逻辑是非常清晰的。资产是体,现金是面。

所谓 「资产价格」,其实是一体二面,镜子互为表里的关系。

当一个系统中,老人太多,资产太多。

「工薪」 收入太少,年轻人太少,无资产者太少。

则这个系统,真是非常危险的。

「资产」 有使用价值。但大家心知肚明的,「资产」 有时候也会偏离使用价值,而获得额外的溢价。

同样一支股票,公司没变。但股价可以在 10~30 倍 PE 之间反复挪动。

这是为什么,无非是 「供求关系」 改变。

在上海的内部,也是 「分区」 的。

有的区,老龄化更严重一点。有的区,人口结构更衰败一点。

当一个区全部都是六七十岁的老人,它就无可救药。

上海是没落贵族。我们对上海的评价,「十里洋场」 尤在,但是人口的急剧恶化,令人担忧。

表现在微观市场,目前这几位老克勒,经济实力犹在。吃着 1000 元/人的和牛,平均都有 1000W 以上的人均存款。

在目前的阶段,这些法租界老贵族,依然有足够的现金和体面,维系他们的生活。

但是,目光深邃,远望千里。

上海 「老龄化」 的问题不解决,隐患丛生。「老人」 意味着抛盘,老人越多,抛盘越重。

你如果没有工薪性收入,最终会全是抛盘。

尽管衰败还需要很多年。

哦,我不是说老贵族们要卖洋房。

我的意思是,他们迟早要 「卖资产」 的。

即使要卖,也是按照股票— 字画— 房产的顺序,对不对。

(yevon_ou@163.com,2018 年 1 月 23 日暮)