卅年的雪坡

一)2N

我们用了巨大的篇幅,来介绍 「2N 定理」。作为 「炒楼资金卷」 的总结。

其中,2N 的第一二三四五年,就写了五篇。

而围绕这五个阶段,信用卡+私人借款+贷款截断等技术细节,则写得更多。

合计约有二三十篇。

但是,2N 写完之后,却有人说 「这是完全无用之物」。

为什么。因为上海的雪坡可能已经不够长了。

穷人翻身,千难万难。

你要从 A7 增长到 A9,你需要一个漫长的财务奇迹。

首先 2N 要 「蓄势」。给你一段很长的时间,慢慢建立十套仓位。

建仓之后,再需要 「雪坡」。让这整个轮子滚起来。第六年要能接上循环。

涨幅要足够覆盖你扩张成本。一圈之后,才能一化二,二化四,四化八。

跨越阶级,成为富人。

可见,2N 是一种对于 「生存环境」 要求十分苛刻的稀有植物。

我们常常说,「在过去十六年中,连押十六把大,把把都押赢」。

这是一个惊人的概率。哪怕你从事别的行业,有这么高的准确率,也是非发财不可。

但是,接下来的问题是,「上海的雪坡可能不够长了」。

因为如下几个原因:

1)牛市已经持续十六年

2)上海目前房价,已经到了 8/6/4 的高位。离 No.1 只差三倍。

3)租金已跌至 1.5%

4)政府已开始非饱和性供地。

我们一般认为,剩下的雪坡还有 「十年,3 倍」。

这点涨幅,跑短差是够了。但是 2N 式长距离滚雪球法建仓却不够。

逐个逐个分析。

二)雪坡

假设我们 「脑洞大开」。假设京沪才是宇宙中心。

- 北京上海的房价,不仅仅能 「逼近」 宇宙第一贵,而且可 「超越」 宇宙第一贵。

- 我反过来比它贵三倍。

这样的话,京沪房价应该是:80/60/40

其单位是:万元/平米。

你仔细看这个数字,其实它也就比现在的价格贵 10 倍。

相对于 Ten bagger,那些被过去贪婪喂饱的人。十倍还不够慰际饕餮嗜血的心灵。

过去十六年涨了十六倍,人心已疯狂。

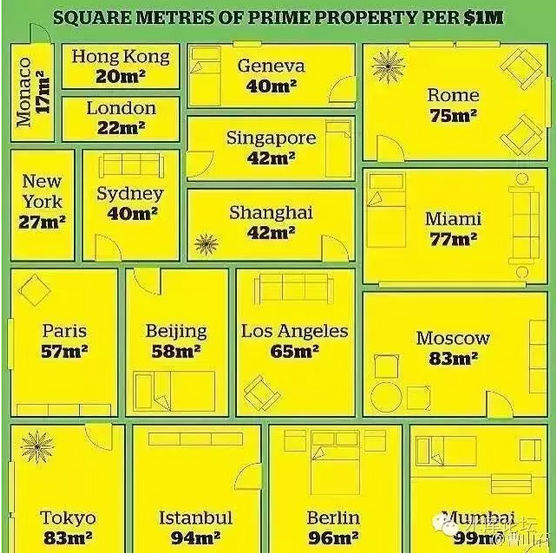

而从另一方面,「全球第一贵」 城市,比伦敦香港贵三倍的城市。

你可以想象么,实体经济支撑得住么。

你认为雪坡还剩多少?

三)租金

另一个不可持续的数字,则是房租。

当我 2001 年刚入行的时候,上海的房租回报,大约在 6% 左右。

当年一套 52W 的黄浦区二房,我们的期望房租是 2800。有价有市。投资房地产是一行稳健的回报。

可是到了 2016 年,同样的这套房子,已经涨了 16 倍左右。市场价至少要 800W 以上。

而租金涨得不多。大约不到四倍。目前在 9000~10000 左右。二房。

这样算下来,租金回报仅 1.5%

这个数字同样是 「不可持续」 的。

业内分析人士,常常对欧美的 「金融市场」 感到绝望。

因为金融市场的 60% 是债券。国债远远要比股市大几个数量级。

象欧洲的股票市场尤其不发达。德国的 75% 金融业务都是债券市场。

目前德国的国债收益率是多少呢。-0.18%

注意是负数,红字负利率。

在《美国时代的终结》#F530 一文中,我们曾经解释过 1980 年代美国金融市场的特大牛市。

当时,美国的长期国库券利率,从 11% 一路下滑,最终下滑到千禧年间 2% 左右。

任何稍有债券常识的人都知道,这是多么大的债券牛市。

另一方面,则是股市 「估值中枢」 的上移。

长期以来,整个 1970 年代,美国股市都是维持在 7~8 倍左右市盈率。最棒的公司。

而此后,到了美指冲万点时,主流 P/E 已经到了 15~20 倍。

这些事情都是 「不可重复」 的。

债券的收益率,从 11% 降到 2%,从而带动债券账面价值上扬。这是 「竭泽而渔」。

你不可能再降九个点。

下一代人怎么办。

目前的业内金融人士,谈到欧美市场。都是极度的悲观。

因为 「收益率」 已经不能再跌了。所有的 Bond 都在高位。

而买家却没有了。欧美严重老龄化。年轻的在工作的白人没有了。

所有的人,都是手持卖出的老年人。

你未来 20 年每年回报 「-0.18%」 的债券,抛盘谁接啊!

连中国政府都不会买。

闲扯远了,回到我们的话题。

上海的房租,从 6% 一口气降到 1.5%

这个过程,也是不可重复的。

你不能想象,如果进程不变,未来房价再涨 16 倍,房租仅涨 4 倍。

则租金回报率跌到 0.4%,每一年!

「雪坡」 不长了。

四)非饱和性供地

从 2016 年开始,政府 「非饱和性供地」。

当然,前几年也有收缩土地供应。从 2013 年开始任志强就骂紧缩了。

但从来没有像今年做得这么彻底,这么坚决,这么煞根。

「非饱和性供地」 另一个反面,意味着 「物非所值」。

如果你是真金子迟早要发光的,你就不需要管制。

管制的原因,因为周浦的土地不值得 100 亿。

上海的土地,也不值得 5000 万元/亩。

从纯农业价值,或者纯工业价值,六级地段 100 万/亩足够了。

政府开始 「非饱和供地」,意味着房价被高估。

就好似香港一样。香港 2/3 的土地,被划为郊野森林公园。而仅有 1/3 的土地,用于市民居住开发。

如今香港政府把人民逼到这个地步。厨房和厕所在同一个房间。这是无论如何说不过去的。

香港并不缺土地。缺的是政治和压迫。

「既得利益集团」 高度在意他们手中的物业价值。整个中产阶级绑架了社会,要求政府不能新推出任何土地。以维持他们 「已购买」 的物业价值。

这对于穷人,对于 「未上车」 的港灿。是非常不公平的。

上海目前也面临同样的问题。正如水库论坛,视上海楼市为 「下半场」。

从基本面讲,上海的房价,并不值得 「外环 10W」,1000W 元/套的。

而是政府 「非饱和性供地」。强行把这个价格托上去。

我们知道,「供需关系」 永远成立。

「非饱和供地」 的后患无穷。

而且人心贪婪。目前要求的不仅仅是 「维持」,甚至更进一步是 「要涨」,要猛涨。

这就意味着,未来的供地数量。必须比 2016 年更加削减。

终有一天,哪怕你供地为 0,天价高的价格体系 80/60/40 也维持不住。

那就会有麻烦了。

五)中年楼市

我们对上海楼市并不看空。正如我们所说的 「2017~2018 都是大涨年」。

在 「分答」 上我们再三强调,对于未来二年继续看好。虽然没人可以预测未来,但是 2017~2018 有极大概率都是继续上涨年。

为什么,因为我们和那些 「泛泛而谈,大而化之」 的宏观经济学家不一样。

我们是 「微观」 的。职业,专业,敬业。

大风起于青萍之末。每当宏观大趋势来临之前,必然有无数微观异动。

明崇祯朝崩溃之前,一定先经历万历,天启的折腾。把财税底子消耗一空。然后才能岁寒四起,无兵无将。

同样道理,如果你观察目前上海楼市的话。微观的迹象非常明显;

1)纸币泛滥

2)拍地价格远远高于房价。

3)KFS 普遍财务健康,负债率降到最低

4)家庭部门普遍财务健康。负债率极低。

5)筹码高度分散

6)处房情结严重

7)购房面积处于下行轨道。但是仍未到底

8)限购限贷使得购买力被压制

9)惯性

如果不发生 「小行星撞地球」 之类异常事件。我们想不出 「廉价抛盘」 在哪里。

市场上有哪一个力量是 「下行」 的。有哪一股力量是制造 「廉价抛盘」 的。

没有,一股也没有。

对于一个真正浸润在市场的人,他是不相信 「宏观经济」。甚至不存在宏观经济的。

因为宏观是由无数的微观组成的。假如我把 100 个微观切面全部都观察了了解了。则我肯定比所有的宏观师,都更了解宏观。

所以我们非常看不起那些张口就吹的 「大格局分析师」。一会上天,一会落地。

一会要涨 30 倍,一会要跌 30 倍。

这些都是瞎蒙来的。骗大力丸的。

如果你学过 Marketing,你习惯从 Break Down 的思路去研判问题。

把问题切开,分为微观几个层面。各自状态怎样。

则微观很健康。上海楼市,目前处于典型的 「中年楼市」 状态。

「中年楼市」 意思是,锐气不再。疾病暗伏。有乌云

通过秀相无数次不合理的宏观调控,市场又没有充分交易,充分换手。

上海楼市,终究是有一点 「扭曲」 的。有不合理的暗疾。

但是,有暗疾,不代表它不涨。

有扭曲,有错误。不代表全局的败坏。

有缺陷,有残缺。不代表完美主义的骂娘。

「上海楼市」 中场过半。

如《泡沫分水岭》一文所说的。

- 2000~2013 为上半场,价值回归。

- 2014~2026 为下半场。有泡沫,但是还没有破。

上海楼市目前处于 「中年,壮年」 的状态。

如果最终目标是 「2025 年,250000/m」 的话。

则我们还有 「十年,3 倍」 的涨幅。

身体还很壮,还没有到 「老死」 的状态。

六)下一站

回到我们的标题。本篇是《下一站·重庆》卷的序言。

我们要开始关心重庆。是因为 「上海」 这片雪坡有可能不够长了。

当然,上海楼市离 「老死」 还有很长的距离。

象香港这样的城市,才叫做百业糜烂,无药可救。

我们几乎是眼睁睁地看着 HK 沉沦。看着这个城市扭曲,扭曲,再扭曲。直到把整个城市供地压缩到零。任凭泡沫经济淹没东方明珠。

上海还没有到 「老死」 的状态。但整个城市,已经在丧失生命力,青春不再。

还剩 「十年,3 倍」。

为此,我们必须从现在开始。准备下一个 Ten bagger,准备下一个茧。

未来是哪里,未来是重庆。

(yevon_ou@163.com,2016 年 11 月 2 日午)