基础知识

一)月供 pmt

等额本息月供应该是多少。

网络上立刻有无数无数人,打开所谓的 「搜房网房贷计算器」。

你这样小白,一辈子没有出息。

月供的正确方式,应该是打开 Excel。

输入: pmt (利率,期数,金额)

其中,第一个参数 「利率」,指的是月利率。

一般是 4.9% * 90% / 12

- 国家基准利率 4.9%

- 九折优惠

- 除十二个月

第二个参数,「期数」。

- 如果贷款十年,就输 120

- 贷款二十年,输入 240

- 贷款三十年,输入 360

最后一个是贷款金额。

举例来说,贷款 100W 元,月供:

=pmt( 4.9%*90%/12,360,1000000)

=5013.52 元

一般而言,我们有一个 「速算数」。

- 30 年期是 5

- 20 年期是 6.2

- 10 年期是 10

好比有人说,他月供 2W。

那我们立刻可以推算出。他的贷款是 400W。

因为每 10000 元月供 50 元,所以 2W 对应的就是 400W。

同样道理,如果你从银行贷一笔 350W 的 「抵押贷款」 出来。

则你的月供就是 1.1%

38000 元左右。

还有人问,「那么等额本金应该如何计算」。

对不起,我们不和傻瓜说话。

二)实际支付利息

不管你用的是哪一种贷款方案。实际支付利息是不变的。

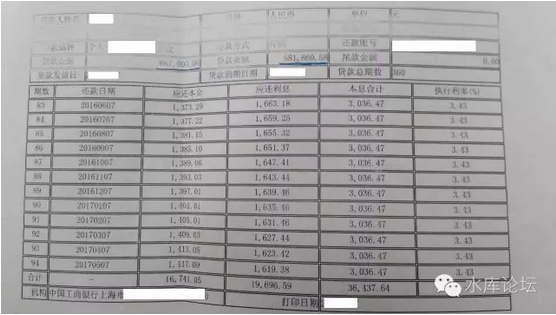

取出你的对账单,用 「贷款剩余金额」 乘以 「当前利率」 即可。

例如这个例子中:

581869.58 * 3.43% / 12 = 1663.18 元。完全符合。

三)加权利率

假设一个人名下有很多笔贷款。则你应该列一个如下图般的表格;

| 金额 | 利率 | 月利息 | |

| 按揭贷款 | 581870 | 3.43% | 1663.18 |

| 抵押贷款 | 3500000 | 5.88% | 17150 |

| 信用卡 | 200000 | 4.20% | 700 |

| 个人借款 | 300000 | 12% | 3000 |

| 4581870 | 5.9% | 22513.18 |

可见,他为了 458W 资金成本,每个月支付了 22513 元利息。

因此我们可以算出他的 「加权资金成本」。

22513.18 * 12 / 4581870 = 5.90%

四)总月供

总月供和总利息不是一回事。一般来说,月供要比利息高一倍都不止。

其中一半是利息,一半是本金。

对于月供,借银行大家一般是没有歧义的。直接用 PMT 计算即可。

信用卡融资,我们默认为不还本的。

私人借款,介于不还本和还本之间。老同学的私房钱一般是永续债。

如上表。私人借款我们默认为 12 个月后减少一半。

| 金额 | 利率 | 月息 | 月供 | |

| 按揭贷款 | 581870 | 3.43% | 1663.18 | ¥3036.47 |

| 抵押贷款 | 3500000 | 5.88% | 17150 | ¥38,646 |

| 信用卡 | 200000 | 4.20% | 700 | 700 |

| 个人借款 | 300000 | 12% | 3000 | 15500 |

| 4581870 | 5.90% | 22513.18 | ¥57,883 |

可见,每月要筹措资金 57883,其中 22513 是利息,三万多是本金。

五)平均贷款年限

知道了 「平均利率」「总月供」,才可以计算 「平均贷款年限」。

公式是:NPER (利率,月供,借款金额)

如上例,他的 「平均贷款年限」 是 NPER(5.9%/12,57883,4581870)

答案是 67 个月。

五年半多点。

也就是这个人的财务结构。

和借你一笔 458W,67 个月,5.9% 的利率,等额本息贷款。

二者是完全等价的。

基本上每一个多军,都应该算一下自己的 「平均借款利率」,「总月供」。

然后再算算自己的 「平均借款年限」。

这是一个很重要的数字。如果不出意外,绝大多数的(6 套以上)多军,该数字都应该在 「8 年」 附近。

而且这个数字,还在以每年 「-1」 的速度。在飞快递减。

也就是说我们的贷款是高度 「劣质化」 的。

这个数字越高越好。借银行千难万难。

六)月供的难题

我们整天被月供折磨得死去活来。

虽然《长线负债率》,多军的负债率普遍不超过 25%

可即使如此低的负债率,依然压迫得我们喘不过气来。

每个月的大还款日,都是一剧鬼故事。

其核心原因,并不是我们借得太多。

而是还款年限太短。

我一直渴望中国能推出西方国家类似的 「合并账户借款」。

从 2004 年开始做这个梦,做了十几年,反而遥遥无期。

所谓 「合并账户借款」。是指银行给你一个借款户口。

然后他把你 「所有债务」 合并起来。

无论是银行房贷,消费抵押,信用卡,甚至个人借款。都合并起来。

银行给你批一笔 3000W 元的总贷款。

其用途非常之明确,就是给你 「清贷款」。

直接划拨,打帐到你指定的贷款账户,把你街数卡数全部清掉。

整合成一笔 3000W 元的整数,借款三十年,八折利率。每个月付一次按揭。

这样的贷款,名义上没有任何变化。

但实质却是天差地远。

他其实是把你一篮子 「劣质化」 的贷款。整合成了一笔 「30 年八折」 的优质按揭贷。

对于这样的金融产品,简直做梦也要流口水。

此类的产品,在香港市场早已烂大街。天天电视轰炸 「AE 邦民财富」。

可是国内就是没有。

等了十几年,越发遥遥无期。

七)还清贷款

你需要多少年才可以彻底还清贷款?

把 NPER 中的 「月供」,再加一点。譬如再加二万、三万你的 「工薪收入」。

例如 NPER(5.9%/12,57883+30000,4581870)= 46.5

这样你只需要四年不到,就可以彻底还清债务。

你可以自己尝试一下,在 NPER 函数中,通过输入

NPER(利率,总月供,总负债)

NPER(利率,总月供+20000,总负债)

NPER(利率,总月供+50000,总负债)

来享受一下 「早日还清」 的幻想。

当然,真正的多军,都是追求 NPER 显示结果:FALSE 的。呵呵

八)短期债务比例

信用卡和私人借款属于 「短期借款」。

短期借款比例越低越好。如本例中是 10.9%

一般要低于 10%

高于 20% 会出问题。

你要尽量用 「中长期银行贷款」 替换掉短期借款。

优化债务结构。

并降低融资成本。一般每年 「融资成本」 降低 0.5% 是老派多军追求的目标。

九)自住房比例和空置房比例

RT

小学二年级数学题。

十)IRR

IRR 是算 「不确定现金流的回报率」。

好比有一笔投资,第一个月赚 2W,第二个月亏 3W,第三个月赚 4W,第四个月亏 5W………

IRR 最好的用处是:「算保险费」。

揭穿保险公司的条款,非常有用。

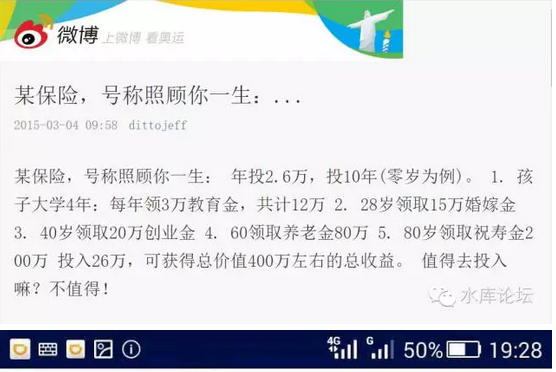

例如水库论坛上有一篇《新华人寿 金彩一生》的保险分析文章。

人生三大关键,教育,工作,养老,全都给你想到了。你看,是不是一张保单保一生。

而这样的保险产品呢。我们用 IRR 拉一下,回报大概是 4.88%

IRR 的用法如下:

| 现金入 | 现金出 | 总计 | |

| 第 0 年 | 2.61 | 2.61 | |

| 第 1 年 | 2.61 | 2.61 | |

| 第 2 年 | 2.61 | 2.61 | |

| 第 3 年 | 2.61 | 2.61 | |

| 第 4 年 | 2.61 | 2.61 | |

| 第 5 年 | 2.61 | 2.61 | |

| 第 6 年 | 2.61 | 2.61 | |

| 第 7 年 | 2.61 | 2.61 | |

| 第 8 年 | 2.61 | 2.61 | |

| 第 9 年 | 2.61 | 2.61 | |

| 第 10 年 | 0 | ||

| 第 11 年 | 0 | ||

| 第 12 年 | 0 | ||

| 第 13 年 | 0 | ||

| 第 14 年 | 0 | ||

| 第 15 年 | 0 | ||

| 第 16 年 | 0 | ||

| 第 17 年 | 0 | ||

| 第 18 年 | -3 | -3 | |

| 第 19 年 | -3 | -3 | |

| 第 20 年 | -3 | -3 | |

| 第 21 年 | -3 | -3 | |

| 第 22 年 | 0 | ||

| 第 23 年 | 0 | ||

| 第 24 年 | 0 | ||

| 第 25 年 | 0 | ||

| 第 26 年 | 0 | ||

| 第 27 年 | 0 | ||

| 第 28 年 | -15 | -15 | |

| 第 29 年 | 0 | ||

| 第 30 年 | 0 | ||

| 第 31 年 | 0 | ||

| 第 32 年 | 0 | ||

| 第 33 年 | 0 | ||

| 第 34 年 | 0 | ||

| 第 35 年 | 0 | ||

| 第 36 年 | 0 | ||

| 第 37 年 | 0 | ||

| 第 38 年 | 0 | ||

| 第 39 年 | 0 | ||

| 第 40 年 | -20 | -20 | |

| 第 41 年 | 0 | ||

| 第 42 年 | 0 | ||

| 第 43 年 | 0 | ||

| 第 44 年 | 0 | ||

| 第 45 年 | 0 | ||

| 第 46 年 | 0 | ||

| 第 47 年 | 0 | ||

| 第 48 年 | 0 | ||

| 第 49 年 | 0 | ||

| 第 50 年 | 0 | ||

| 第 51 年 | 0 | ||

| 第 52 年 | 0 | ||

| 第 53 年 | 0 | ||

| 第 54 年 | 0 | ||

| 第 55 年 | 0 | ||

| 第 56 年 | 0 | ||

| 第 57 年 | 0 | ||

| 第 58 年 | 0 | ||

| 第 59 年 | 0 | ||

| 第 60 年 | -80 | -80 | |

| 第 61 年 | 0 | ||

| 第 62 年 | 0 | ||

| 第 63 年 | 0 | ||

| 第 64 年 | 0 | ||

| 第 65 年 | 0 | ||

| 第 66 年 | 0 | ||

| 第 67 年 | 0 | ||

| 第 68 年 | 0 | ||

| 第 69 年 | 0 | ||

| 第 70 年 | 0 | ||

| 第 71 年 | 0 | ||

| 第 72 年 | 0 | ||

| 第 73 年 | 0 | ||

| 第 74 年 | 0 | ||

| 第 75 年 | 0 | ||

| 第 76 年 | 0 | ||

| 第 77 年 | 0 | ||

| 第 78 年 | 0 | ||

| 第 79 年 | 0 | ||

| 第 80 年 | -200 | -200 | |

| 第 81 年 | -26.1 | -26.1 | |

| IRR: | 4.88% |

其中,每一行代表当年的 「现金流」 变化。

但是每一行都要,哪怕空白,也不能漏掉。

到了末尾,用 IRR (D1:D81) 拉一下,就有了结果。

在我们之前《截断和再抵押》,也有 IRR 的应用实例。

有几个朋友说,自从知道 IRR 后,世界变得开眼晴朗。

立刻把身边的金融产品,全部用 IRR 算了一遍。看看哪些是好东西,哪些西贝货。

(yevon_ou@163.com,2016 年 8 月 21 日午)