利率每加息 0.25%,房价下跌 1%

不是 30%,不是 50%,是精确的 1% 哦。

一)学院派

学院派和实战派的区别是什么:学院派全部都是猪。

就学术文章而言,我最钦佩的是谢国忠。他的套路通常是这样的:「美国经济不振,连累到欧洲出口,欧洲导致油价上涨。中国政府为了抑制通胀,有可能加息。加息要跌多少呢,跌 50%」。

然后我不再钦佩 Andy Xie 了,转为钦佩采访他的媒体人。这得有多大的勇气,才敢刊谢国忠专访呀。

学院派的文章,有一定的套路共性。其一个潜规则,是绝不可批评政府的经济政策。

而另一方面,下里巴人的 「房型,交通,采光」,那群家伙又不懂。肥肠满脑百无一用书生。

所以,学院派的文章,基本集中在 「利率,汇率,宏观财政政策」。这样,既显得高大上,又指点江山高屋建瓯。

示例一篇,最近水库上转载的文章。《星展银行柯大任:亚洲房价将持续增长》[1]

二)利率

对于学院派的分析文章,「利率」 是一个至关重要的变量。一般来说,利率上升,房价下跌。利率下降,房价上升。

这个道理,简直就和 「加息抑制通胀」「加息祸害股市」 一样金科玉律,一样蔚为主流。

甚至有一个 「共识」 的观点,香港 1997 年房地产市场泡沫 「破裂」,是因为利率变化,联系汇率导致的香港宏观经济失衡。

我们为什么看不起学院派 「经济学家」,因为他们一方面狗屁不懂,一方面却出奇地懒。懒到不愿意思考,不愿意计算。简直就是政府眷养的一条狗。

为什么呢,因为有实战经验的炒楼客都知道,利率是根本不敏感的。

让我们来看一个例子。假设某人贷款了 70 万元,时限二十年,享受九折利率。

则在 2015 年 3 月 1 日降息之前,他的利率是 5.4%,月还款=PMT(5.4%÷12,240,-700000)=4775.76 元。

降息之后,他的月还款额是 4687.63 元。

在学院派经济学家中,他们会先给你列一个 20 页的报告,让手下的研究生花数十个 ManHour 搜集数据。最后得出结论:

「在收入比重中,房贷占比例下降,有利于内需类股票,以及房地产价格上扬」。

这个幅度是多少呢,谢国忠一开口就是 50%

泡沫全是丫吹出来的。

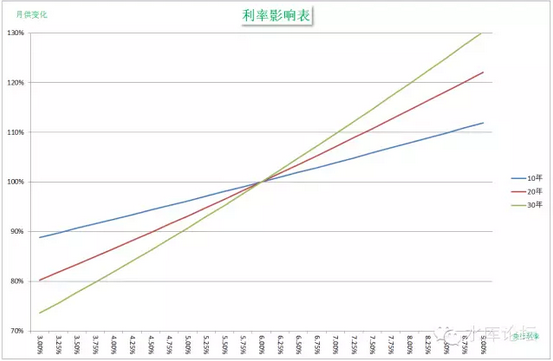

三)利率影响图表

我们来看一个算法。

Case A,某人买了一套 100W 的房子,首付 30W,贷款 700000 元,时限二十年,利率 5.4%。月供 4775.76 元。

Case B,某人买了一套 101.316W 的房子,首付 30W,贷款 713160 元,时限二十年,利率 5.175%,月供 4775.76 元。

这二者是完全等价的!!

二者是完全一模一样的,都是月供四千七,都是二十年,都是每月按时供楼。如果一个家庭是丈夫负责月供的话,妻子甚至都不会知道他们的利率!

这意味着什么呢,意味着 「更高的利率」 和 「更高的房价」 是可以互换的。你发现加息后,每个月的月供增加了。但其实也可以理解成你买了一套更贵的房子,比例大概是 101.3%

在 2005 年时,市场上 「房价压力」 的情绪达到了顶峰。一群傻空天天在诅咒发梦房价立即崩盘。

当时的指望,就是 「只要……就会……」,其心态和今天期盼不动产登记差不多。

当 2005 年十年周期第一次 「加息」 时,网络上一篇欢腾。典型舆论是 「今天阁楼打了二两酒,热泪盈眶,想想 HW 政府还是关心我们的。心里面有老百姓」。

学过真正的 「经济学」,学过奥派经济学,而不是马路上大卡谢安迪的我们,不由得大跌眼镜。拿出来 Excel 表格算一算,数据其实很简单的就在这里。

影响不到 1%

基本被市场忽略。

「利率」 是几乎每一篇学院派房地产分析文章必然涉及的。但他们关于 「利率」 的分析全部都是错的。

利率是可以定量计算的。只要你知道几个简单的算法,便可以将利率换算成房价。

上表我们贴了一张图。贴了 6% 附近的利率换算变化。我们可以得出:

1)这基本是条直线

2)每加息 1%,十年期月供增加约 4%。二十年期 7%,三十年期 10%

3)拉到极限,也就一次年轻人加薪。

你即使把利率拉到 9%,这是不可思议几十年未遇一次,而且要花好几年时间慢慢地加上去。

但月供幅度也就+15%,小年轻一年的加薪幅度就补回来了。房贷总是越还越轻的。

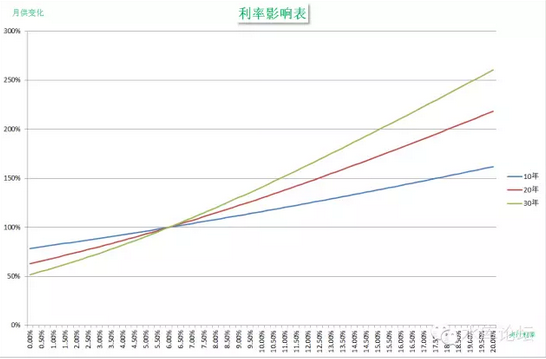

另外还有一张大图。利率范围从 0%~20% 的。更大尺度中,依然是近直线关系。

四) 利率的分析

目前市场上的利率分析,他至少有几点是错的。

1)夸大了利率的影响

2)混淆了 「平均利率」 和 「一年期利率」 的概念。

3)忽略了首付

在我们的分析中,利率对房价的影响,大约局限在±5% 之内,但到了媒体的嘴里,却成了±50%

很多订阅财经杂志,但事实上什么也不懂的白骨精,于是就阵亡在媒体的 「引领」 之中。

在这里,奥地利学派经济学,和主流洗脑经济学,又一次拉开了差距。

首先,即使不考虑定量计算,纯理论学术,「学院派」 也是错的。

学院派混淆的第一个错误,是长期利率与短期利率。

2003 年巴曙松大谈 「加息降房价」,引人侧目。在他的头像旁偷偷加上注解。后来这家伙果然去翻译《21 世纪经济学》了。

因为 2003 年时,其实是减息。

人的一生,房贷漫长达十几几十年,往往会经历二至三个 「加息」「减息」 周期。

如果简单的讲央行今天加息,今天减息,并没有太多的意义。因为今天减了,明天就会加。

真正有意义的,是 「二十年期平均利率」。又或者是市面上十年期国债曲线。

在美国,则是固定利率贷款。

通常这个利率波动幅度,要比 「一年期」 利率变化缓慢得多。

其次,即使考虑 「十年期国债利率」,他仍然有价格波幅。其震动幅度,会有上下二个点。

但这±2% 的幅度,并不足以引起房地产市场±50% 的波动。

如我们图中表格换算,如果取二十年期贷款为主流,则口诀是 「1:7」。

±2% 的利率波动,最多会引起 14% 的房价波幅。

但是这个 14%,仍然不是最终的输出。

房贷有首付,假设我首付三成,贷款部分只剩 70%,则贷款的受影响幅度,就要打七折了。

而中国的首付是多少呢。在上海北京这样的大城市,大约是 58%。以全国范围,则是 65%。

也就是说,售楼处打开大门,六成人是付全款的。想不到吧!所谓 「房地产影响金融安全」,纯属捏造与谎言。

当买 100W 的房子,65W 是首付,35W 是贷款。则贷款的波动,对全局的影响,要进一步缩小。

最终结果是 14% * 35% = 5%

利率对房价的影响最大上限不超过 5%,这就是我们的结论。

四) 社会资金成本和心理影响

有人或许还会说,利率的调整,还会影响到社会资金成本供需关系。至少,KFS 的成本就上升了。

其实,央行对于利率的调整,应该是 「零效应」。他不改变任何生产关系。

因为我们把所有学术的东西都抽走了本账号不讲,所以你只要记住这个结论就可以了。

还有人说,即使哪怕你书呆子坐家里铅笔纸计算出来,加息对于房价的影响微乎其微。可是我们还有 CCAV,还有舆论媒体啊。通过在市场上造势,煽动恐吓民众的心理。也可以让他大跌个三五成。

你要硬扯到群众心理学上,那话题真是没底了。

我们只想回答说,「心理影响」 从根本上说,他是为零的。从哪里赚来,到哪里回去。有恐慌下跌,就有恐慌上涨。决定事物价格的,归根到底还是供求关系。

我们对利率的评价,科学态度是 「影响轻微」。而不是鼓吹房价永远涨。

当加息周期时,利率不会使得房价下跌。影响轻微。

同样道理,目前的几次降息,也不会使房价上涨。

(yevon_ou@163.com,2015 年 3 月 8 日午)

[1]《星展银行柯大任:亚洲房价将持续增长》 http://www.shuiku.net/forum.php?mod=viewthread&tid=11396