象牙塔里的书呆子

一) 海狸房和家

4.18 去参加了一个商业活动,感谢 「海狸房和家」 的邀请。

特邀嘉宾是杨红旭和我。多空对决。

杨老师先讲,一讲就花了一个多小时。用了三十几页的 ppt。

俺在楼下记着笔记,写了满满二大页纸。

杨老师的水平,那自然是极高的。从宏观经济,讲到央行货币政策,讲到金融市场 10 年期国债利率,讲到 「数量型」 和价格型调控。

讲到 70 城平均地产走势。论做 ppt 的水平,大概强我 20 倍。

等到我上场,俺清清嗓子,「呃,我一张图表也没做」。

「因为你所有的图表,全部都是错误的」。

对不起啊,老板。既然拿了你出场费,总要负责讲一点真话、干货。

二) 次贷危机

2008 年,也就是十年前,美国爆发了 「次贷危机」。

次贷危机的来源,由于一些不符合资格的低收入人士,银行错误估算了他们的 「风险—利率」,违约概率算得太低,于是爆发了 「次贷」。

次贷爆棚之后,美国政府紧急援助。FED 大手笔,一口气把美联储的规模扩大了四倍。搞出了 QE1,QE2,QE3,QE4.

美联储花了多少钱呢,如果从资产负债表角度,大约是 2.7 万亿美金。

在中国国内,关于 「次贷危机」 的书汗牛充栋,抄作业,出版业,狠狠赚了一笔。

这些书大部分都是垃圾,天下文章一大抄。原创思想罕见难觅。

因为从来没有人问过一个问题,美国的 「次贷」 市场,有多大?

有多大呢。全美的 「房贷」 余量,大约在 4 万亿美金左右。而其中归入 「次级」 贷款,仅仅只有 2000 亿 USD。

2000 亿贷款,一年 5% 的利息。如果你全部由美国政府出钱。

那就是每年 100 亿元利息。

你发现问题了么??

如果美国政府掏 100 亿,代那些穷人还房贷。则你可以 「假装」 问题不存在。供款正常,天下太平。

如果美国政府想 「一劳永逸」,你就掏 2000 亿出来,把这些 「毒贷款」 全部都买下。刮刀干干净净。

而民珠党花了多少钱呢,2.7 万亿。金融市场波动,更是数十万亿。

奥巴马政府,当然也不是书呆子。

因为担忧房地产市场崩溃式下滑,奥巴马也推出了高达 800 亿美元的 「房屋补贴退税」 计划。

只要符合一定的要求,就可以获得利息减免,利息优惠,税收优惠政策。

有用么,一点也没有。

如果实体有用,就不用金融入手。

如果能实体振兴,那也不用 FED 放水 27000 亿。

那么,哪里出了毛病?

问题在于,传统的金融模型,已经穷途末路。

传统的金融模型怎么说的,「利息降低,有利于企业融资,企业扩张产能」。

「利息升高,企业成本上升,抑制通胀」。

真实的金融模型是什么呢,真实的金融模型是:

没有任何人符合贷款资格!

三) 合规

美国人,事实上从 1980 年代,就开始有这个问题了。所谓 「金融市场和实体不一致」。

在以前,「货币政策」 是高度有效的。中央银行只要降低利率。过几个月,就可以看见煤炭烟囱轰隆隆闹起来了,到处都充满了大兴土木的建设。

可是 1980 年以后,「金融和实体」 逐渐切断了联系。

美联储 「降息」 的效力越来越小。「加息」 被誉为核武器,渐渐也只对金融市场有效果,实体僵尸般麻木。

这里面的秘密何在,二个字:「合规」。

美联储对于 「贷款用途」 管制越来越苛刻。

在最初的时候,「借贷」 关系是如此地简单。只要一个人肯借,一个人肯贷,二者即可自由形成契约。

渐渐地,借贷关系被要求是 「正义」 的。

1907 年美国爆发金融危机,议员们围攻 「J.P. 摩根」,议员们要求每一笔贷款都必须是 「正义」 的。

换言之,所有的贷款,只能发放给 「做多的」,不能发放给 「恶意做空」 的。

J.P. 摩根正面回答,「不,先生,信贷的唯一标准是偿还信用」。

这是人类历史上,最后一次大金融家对政客提出了 Say NO.

1930 年之后,美国政府对于 「信贷」 的要求,变得越发复杂。

政府直接要求 「哪些人可以借,哪些人不可以借」。

譬如说,整个 USSR 的敌对阵营,伊朗,伊拉克,叙利亚之类的都不能借。哪怕和他们做生意都不行。

而美国政府自己,却大肆地借钱给沙赫特(Nazi 财长)。

纳粹德国的兴起,希特勒在 1933 年代缔造 「经济奇迹」,1/3 的资金来源是靠美国债券。

等这些债券到期,希特勒还不起,于是便爆发了世界大战。

再往后,美国政府不仅要管制 「借给谁」,而且还要管制 「借钱干什么」。

例如说,USA 有着极其严格的环保和劳工法,甚至还有 「反歧视法案」。

一家企业,如果被裁定 「LGBT 不混用厮所」,立刻被判定歧视。

此后,无论资信多少,你也借不到款。

再往后,奥巴马政府搞出了 2700 页的 「合乎规范企业信贷指导手册」。

于是再没有任何中小公司,符合贷款要求了。

1980 年之后,人们逐渐发现 「信贷规律」 失效了。

你降息 0.25%,根本达不到促进经济,发展实体的效果。

因为任何人都不满足 「合乎规范」。

能享受贷款的,只有 1/10 的特权群体。

四) 金融隔离

当 「合规」 深入到经济体的每一寸肌理之后,整个 「金融」 的逻辑就变掉了。

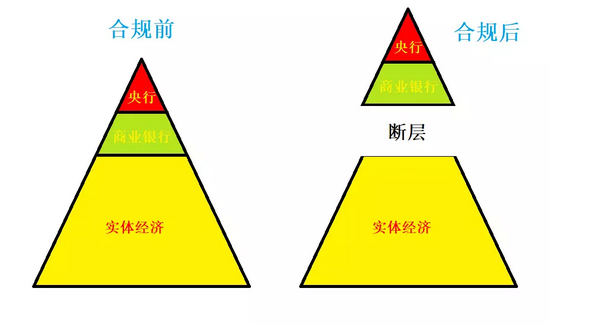

如图,传统的 「商业银行原理」,它描述的是一个三层金字塔结构。

- 央行处于最顶端,买卖国债利率,货币乘数 M1

- 商业银行第二层,国债+信贷溢价,货币乘数 M2

- 工商企业第三层,社会回报利率,货币乘数 M3

在 「传统商业模型」,央行—商业银行—实体工商,这三层是连通的。

央行有任何利率改变,首先会影响银行间拆息。

利息升高,再通过商业银行,影响到实体经济。

但是在 「现实合规模型」 下,这个模型是断裂的。

具体的表现就是,只有央行和持牌商业银行,被认为是 「自己人」。

他们可以在一个 「小圈子」 里面,以非常低的利率,互相拆借。

但是整个实体经济,和金融是脱节的。

从银行间拆息,到 「实体贷款发放」 当中是脱节的。

是天堑,是地沟,是马里兰海沟,二者之间的距离无穷远。

实体嗷嗷待哺,哪怕 10% 的利率都算是低息。能借都不错了。

你和我说,央行利率由 2.75% 涨到 3%

有屁用,有屁用,有屁用啊!

五) 学院派和实战派

我们这个世界最诡异之处,迄今为止,有无数无数著作,研究 「金融原理」「财经周期」。可居然从来没有任何一门学科,研究 「合规对经济的影响」。

「合规」 的影响力大么。

很大,很大很大非常大。

某日苏联举行国庆游行,沿着大街开来了炮兵、机械化步兵、坦克、自行火炮、战术导弹、战略核导弹,破坏力一个比一个大;

队列末尾却是两个带公文包的矮子。

在看台上勃列日涅夫惊讶地说:「这两个人破坏力比核导弹还大!他们是什么人?」

克格勃头子说:「不是我的人。」

国防部长说:「没见过他们。」

苏联总理说:「他们是国家计委的……」

限购限贷远远比货币利率更重要

学院派根本不懂得民间疾苦。他们也不知道,冠冕堂皇的几个字,一份看似很正义感,完全合理的要求;

落实到具体执行层面,会给民生增加多少麻烦。

做互联网的人都知道,只要多 「一道」 手续,转化率就会跌掉至少-50%

多几道文件手续,整个申请就没法做了。

开个身份证证明,还得跑回六线老家乡沟里派出所。

具体说到房地产市场,对市场影响最大的是什么。是 「限购,限贷,认房又认贷」。

整个市场中,不缺买家。购买力汹涌。

可是二个合法的公民,一个愿买,一个愿卖,却不可以达成交易,dT>0

因为政策法规的限制,只有不到 1/10 的特权群体,才拥有了最惠的资格。

政府肯定也希望 「百业兴旺,日进斗金」 的。

美国政府发现,无论他们怎样地调整货币政策,最多只能影响金融市场价格波动。

可是工商业实体,依然无可遏止地流出美利坚。

USA 日复一日地空心化。

这种 「无力回天」 的架势,不是靠你金融部门,不是吹嘘格林斯潘可以回天的。

你应该去问一问,美国为什么有那么多的白左,圣母。搞出了那么多 「环保和劳动」 法令。

只有彻底符合 US 环保和劳工福利的项目,才能上马。

最终导致金融和实体完全 「断层」。无论你加息降息,企业家都知道,根本贷不了款。

还不如关门大吉。

在中国也是一样,无论是别人问我周金波 「周期大王」,还是炒得火热的 「泽平周期」。

我只问你一句话,

你的分析中,有没有包括 「合规」。有没有 2700 页的 「限限限限限限限限………」

如果你从来没有提到过合规,象牙塔不见人间魑魅,那我只能给这些研报评价二个字:

SB

(yevon_ou@163.com,2018 年 4 月 21 日暮)