平米首席咨询师 「恰空」 对此文亦有贡献

昨天发了《代持操作手册》,后来恰空给我打了电话。并给了一定的补充意见。

「根据目前最新政策和实践更新」,有一些分支科技树。

一)上产证

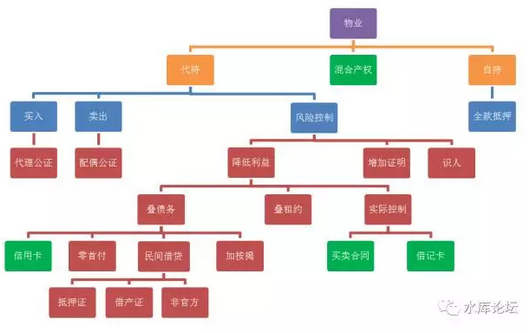

控制 「代持」 的上上之策,是你自己也上产证,直接控制。

目前部分城市,例如重庆,它是不限购的。

不限购的意思,大业主 A,和代持人 B,可以一起上房产证。

并且可以约定份额。

可惜的是,目前绝大多数银行,对于 「贷款申请人」 有一定的份额要求。

A 占 99%,B 占 1%,这样是没法贷款的。

最小的要求,似乎是 A 占 70%,B 占 30%

(银行对 A 的征信没有要求)

「自己上产证」 是极大降低代持风险的釜底抽薪之计。

二)买卖合同

「代持控制」 第二件大事,也是上篇疏漏没写的。

是叠 「买卖合同」。

具体说,B 代持物业之后,立刻再和你签一个 「买卖合同」。

B 按照原价 100W 元,再将房子卖给 A。

这样,房子就有很大的安全性。

网签之后,房屋立刻就被锁定。

如后台留言,有无数无数人问,「万一代持人挂了怎么办」。

你这么关心代持人,要么就给他买一份人寿保险。

要么就干脆叠一个 「买卖」 上去。

买卖的原理是这样的;

1)任何纸质合同,在法律上都是有效的。

2)网签合同,每三个月都需要 「续签」 一次。

和房产证的原理一样,「网签」 可以对抗第三人,可以防止一房多卖,可以避优惠税率。因此你有能力,还是建议网签掉。

网签 「续约」 在中介处就可以操作。上下家业主都不需要到场。

只不过,一份持续五年 「不断续约」 的合同。又迟迟不过户。

在监控系统里看起来,始终都是怪怪的。

网签合同,还有一个缺点。

既然是网签,就要求 「购买方」 具备限购资格。

这本身就是矛盾的。我能过限购,还让你代持干什么。

因此网签只能签给你的父母 C。这也是 「叠买卖」 不常见的原因。

经恰空提醒,此处还需补充一点技巧。

- 所有的 「代持」 文书,无论是付款,代持,出售。一切文书都需要 「代持人配偶」 签名。以免争议。

- 买卖合同,因涉及 「代持人挂了」 考虑。还需要代持人的父母,子女,各关联继承人签字无异议。

三)信用卡

控制 「代持人」 的第三个方法,是以 B 的名义,办大量的信用卡,信用贷。

装修贷,月供贷,税费贷等等。

当你需要购买燕窝的时候,自己不要付。让 B「代刷卡」。把 B 的卡内额度刷空。B 就欠了银行几万元。

叠加信用卡,信用贷,是追加债务轻巧有效的办法。

轻易可以做到 「负权益」。

四)借记卡

你必须要控制代持人 B 一张借记卡。

经恰空提醒,目前上海 「非直系亲属」,可以代办跑腿,代办审税,过户,但是 「非直系」 有二件事是不能做的。

1)网签购买

2)收款

目前的资金监管非常严格。无论是买房,还是卖房,或者银行发放贷款,只能直接汇入 「房东」B 的借记卡。

在这种情况下,你必须控制 B 的一张借记卡,包括但不限于:卡片,密码、网银 U 盾、注册手机……

本段信息,在《网签和贷控》#2310 一文已有展开。不再赘述。

五)利益的分配

在前文中,我们说到 「代持」 会损伤到代持人的首房,首贷资格。契税也有损失,因此需要赔偿。

赔偿的规则,通常是;

1)现金利润的 10~15%

2)有一个保底

3)有一个保时

经沟通,绝大多数的业内人士,倡议 「按月付费」。

理论上,「卖出时」 结算利润 20W。

实际上,最好你每个月,给代持人 4000 元。好消息要高频小幅激励。

而且,最终当你房子卖掉,利润结算的时候。

应给予代持方,略高于约定的报酬。意外和惊喜。

做任何事,都要控制 「期望值」。并且最后略高于 「期望值」。

给客户一个惊喜,他才不会事后嫉恨。也不会很多年以后再翻出来,再找你麻烦。

说一下 「代持」 的时间。

代持周期一般不超过五年。

五年,一方面是因为 「增值税」,满五或者不满五,税费可以差很多。

另外一方面,「五年」 也是一个阈值。

房价始终是在涨的,虽然我们科技树中说,可以不断追加 「加按揭」。

可是追加抵押这种事,是有极限的。

到了后期,不仅繁琐不堪。而且很伤兄弟和气。

一方面,人是不停会变的。

你仔细想一想,五年之前,形影不离的好友,现在还有几个紧密联系。

闺蜜天各一方,同学高度分化。

泡在 「楼市」 的人,他的财富是急剧增长的。

财富增长的一个副作用,你每隔五年,就会换一批朋友。A8 彼此谈得来。

旧伙伴疏远了,再继续代持也不合适。

因此代持一般满了五年,就要考虑抛出,换筹,利益结算。告一段落。

昨天留言,有大量的网友担心,「30 年按揭,万一房票挂了怎么办」。

他们这都是 「用家」 的角度,好比文学小说,总是写 30 年房奴不敢消费,不敢饱腹。

真正的业内人士,不是这样考虑的。

我们都很清楚。代持 「截断」 周期,一般也就五年。健康长寿。

六)转代持

上一篇文章,最后一句话是:「亲,其实我也是代持的」。

这就牵涉到了一个 「转代持」 的问题。

转代持是一个巨大无比的市场。

譬如说,有一个人 B,他买了一套房子 1000W,内含 700W 贷款,账面价值 300W。

这样一个 「300W」 的资产包,其实是可以不停转手的。

- A 完全可以以 400W 的价格卖给 C

- C 以 500W 的价格卖给 D

- D 以 600W 的价格卖给 E……

在这样整个 「交易流程」 中,它实现了几件事。

1)完全没有交易税费

2)完全没有限购限贷,而且也有一定的杠杆

3)高频流动,一个月可以交易数次

4)可以衍生更复杂的金融结构

例如,A 花了 300W 的首付,让 B 代持,构建了这样一个 「资产包」。

A 转手 400W 卖给了 C。

然后 C 说,「我连 400W 都拿不出」。

C:要不这样吧,我给你 150W 现金,我再欠你 250W,按 1% 月息计息。然后 B 的月供我来接。

A 想一想,同意了。

这是一个奇妙无比的金融结构啊!

充分展现了自由经济,奥派交易的互惠思想,实现伟大的 dT>0

- A 收回了一半投资,并锁定利润和 1% 利息

- C 实现了低首付,高杠杆

- B 老老实实继续拿它的劳务费

经营权和所有权的分离。

我们看多军内部交流,常常有 「今年 2N」,但是既不离婚,也不含辛茹苦地抵押。

因为多军的内部,有大量这样的 「代持单」。

大家都是同一个生态圈,都是同一个大脑和频率。

很多事,很容易沟通。往往只要晚上九点半,打个电话就行了。

「我最近很缺钱,我那套湖滨,你觉得怎么样」。

「还不错,贷款少了点」。

「要不你拿去吧,自己人交易,还省点契税」

「首付怎么办」

「先付 200,剩下 200,你一年之内给我」。

「OK,成交。但是我一年之后要做加按揭。到时候你得配合我」。

「没问题,借了银行,还付 200 吧。咕嘎嘎」

「明天秘书做份文件,你签一下」

象这样的交易,是高度地顺畅的。

几百万,上千万的买卖,打个电话就行了。

既不用付 2% 的中介费,更不用付近 10% 的税收给税官。

而且不受限购,限贷,限售,限价等诸多限制。

暗潮涌动之下,你又多了几千平米。

七)错误和勘正

此外,恰空指出了我昨天文章《代持操作手册》中的几个小错误。

1)抵押证目前收费 80 元,而不是 40 元。涨价了

2)北京是 「不没收」 产证的。过几个月就可以取回家。

3)最高额抵押,不是 「不可再抵押」。这是二个概念。

4)遗嘱也是需要补的。

5)银行目前有 「债权论」 的说法。哪怕你证明你是房屋权益的真正所有者,也不可以直接将房屋划拨到你的名下。

如果 B 不配合,就只能进行拍卖,然后拍卖款项划你名下。

6)抵押证的格式换了。

八)结语

恰空最后给了一句:「以上全错」。

有更简便的方法,可以绕过 「代持」,完全转到你的名下。费用低,安全高,限制少。

我当然知道他讲的是什么。

只不过那种方法,资金效率不高。尤其对于长期受资金困扰,注重成本的人不适合。

如果感兴趣,可以咨询 「平米资讯」。

次文贴了一篇 「恰空情史」。作为报复。

(yevon_ou@163.com,2017 年 12 月 12 日暮)