不要做坏事

一)前言

今天哥哥心情很好,真高兴呀,真高兴。

所以我们来写一些 「术」 方面的问题。

至于为什么心情好。

因为 「小密圈」 大获全胜。

全中国第一名。刷新历史。

而且你拉到文尾的话,还有彩蛋。

《我是怎样一眼识破假流水的》分为三个部分。

1)银行喜欢怎样的流水

2)怎样迎合银行的流水

3)银行是怎样识破假流水的

首先我们来看阳光下的。

二)真流水

流水是什么,什么是流水。

流水是银行贷款必不可少的步骤。

你申请银行贷款的话,银行一定要看你流水。

某些意义上讲,「流水」 甚至比收入证明更重要。

因为收入证明可以造假。收入证明的全部法律依据,就是一个章。

而流水蕴含了复杂得多,丰富得多各种信息。

仔细考查流水,可以看出业主的许多信息。

相应的,有矛就有盾。

有光明就有黑暗。

有流水,就有 「假流水」。

在叙述 「假流水」 这个话题之前,我们先要说一下:银行喜欢怎样的真流水。

天底下的作弊,无非不合格的改成合格的。

59 分改成 61 分。

在篡改之前,一定得先知道 「正确」 的是什么。

对于银行来说,他主要有几个考察维度。

- 收入

- 结余

- 真实性

三)银行的口味

对于银行来说,存折流水是 「收入证明」 的一种辅助。

你既然开了一张收入证明,向银行宣称你有 20000 元/月的工资收入。

那你这 20000 元/月,就要体现在你的工资卡上。

体现在你的流水上。

对于 「真流水」,银行第一件要考察的事。是你有没有 「真实发粮」。

譬如说,每个月有没有一笔固定的 「工资性」 收入。这笔钱;

1)每个月都在固定的日期,例如 14 号发放。

2)如遇节假日,允许提早到周五。但一般不许延后。

3)工资的收入,是有 「角分」 的。

4)来源显示为 「工资」。

我们发放的工资,称之为 「净工资」。是扣除了个人所得税,以及劳动 「四金」 之后的。

四金一般是带零小数。所以 「实际发放」 小数,一定是带分带角的。

每个月上下几百元,是正常的,也是合理的。

可以解释为公司发了高温补贴。

其中最难的一点,来源用途要显示为 「工资」。

对于某些神器,可以直接打出工资。业界疯传,俺们就不塌洞了。

有时候银行也会管得比较松。不强制工资,显示 「同行转账」 即可。

银行的第二个要求,是 「留存」。

留存甚至比收入更重要。

什么叫留存。我们先来一个反面典型。

| 收入 | 支出 | 余额 | |

| 4 月 14 日 | 50000 | 50100 | |

| 4 月 15 日 | -50000 | 100 | |

| 5 月 14 日 | 50000 | 50100 | |

| 5 月 15 日 | -50000 | 100 |

如图,你仔细看这张表的话。

存款余额就只有 100 元。

它每次都是过路神仙。存了五万元,然后 「一个晚上」 就取走。

这样的流水,无论哪一家银行。都不会批贷款借钱给你的。

银行喜欢的流水是怎样的呢。是这样的;

| 收入 | 支出 | 余额 | |

| 4 月 14 日 | 47526.89 | 47626.89 | |

| 5 月 12 日 | 47526.89 | 95153.78 | |

| 6 月 14 日 | 48336.51 | 143490.30 | |

| 6 月 20 日 | -120000 | 23490.30 |

银行喜欢你显得 「行有余力」。

你看,四月发粮,扔在银行里活期就是一个月。

五月发粮,依然充沛狗,继续扔在银行里活期一个月。

六月发粮,再扔一个月。

六月底终于想起来了。抽走了 12W,不知道是不是买了一个包。而且卡里依然有好几万余力。

银行最喜欢这种 「贵妇型」 的余裕。

银行最喜欢 「资金利用效率」 十分低下的客户。

因为银行认为,这一类客户,弦拉得不是特别紧。

那么,这一整套道理,有没有一个 「定量」 的算法呢。

俺们数学一直是弱项,四则运算太难了。

简单就是,银行最注重:活期利息

任何一个客户,你说他是大佬。实力很强的。还款信用可靠。

银行什么都不用问,他就问你一句话。「上个季度活期利息是多少」。

- 活期利息 3000 元,大款啊!

- 活期利息 30 元,瘪三

其他不看。

四)地产圈的困境

对于职业炒家,他在银行面前是极度弱势的。

并不是说 「职业炒家」 还不起房贷。事实上,炒房子的绝对算 「高收入群体」。

他的弱势,在于银行的打分体系,并不是为炒家设计的。

银行的 「流水打分模型」,是严重的面向工薪阶层。用工薪阶层一套价值观来看待整个世界。

譬如说,打分假设每个月最重要的收入是 「工资」。甚至假设一个月就只有一笔收入。

又譬如说,打分模型依赖 「资金留存」。把活期利息直接等同于富裕程度。

而实际上,职业炒家的资金利用率都是非常高的。

有钱也大多投入到拆借渠道,现金很少过夜的。

在以前的文章《开始办卡》#2120 中,我们曾经说过一个 「王思聪和普思清洁工阿姨」 去申办信用卡的故事。

结论是王思潮会被拒掉。清洁工阿姨捧为金卡客户。

| 王思聪 | 清洁工阿姨 |

| 男性,减分 | 女性,加分 |

| 未婚,减分 | 已婚,加分 |

| 无子女,减分 | 有子女,加分 |

| 企业法人,减分 | 受薪人士,加分 |

| 不交四金,减分 | 交四金,加分 |

| 有房无贷,不加分 | 无房子,不减分 |

这并不是说王思聪财务实力不强。

而是说,信用卡中心的 「打分标准」 有问题。

对于地产圈的人士;

- 一个月有多笔房租收入,没有明确的收入主线。

- 资金拆借调度频繁,不稳定非常态。

- 活期利息稀少

因此你想在银行面前竖立一个好形象。就需要 「包装」。

五)双卡制

包装的第一步,也是完全合法的一步。「双卡制」。

什么叫双卡制;

- 一张卡,专门负责收入

- 一张卡,专门负责支出

我们举一个典型例子。假如你有一套重庆的小房子。房价 100W,贷款 70W。

月供 3600 元,月租金 2800 元。

绝大多数人会怎么做呢。他们会开一张银行卡。

- 房租也是这张卡

- 月供也是这张卡

- 自行抵扣

你扔一万元在里面,就可以整整一年就不用去操作了。

这样的 「单卡制」 大错特错。

正确的做法,应该是 「双卡制」。同一家银行,同一个名字下开二张卡。

- 所有的收入,进卡A

- 所有的支出,走卡 B

- 手动划拨

这样的好处,是 「卡 A」 的流水会非常非常地好看。

就像形象工程一样,把最美的一面露给上级领导看。

每次银行问你要 「流水」,你就呈上账户 A。

在 A 卡里面,它只有 「收入」。

各种各样的房租,汇川入海。日积月累。

然后,你每个 2~3 个月,集中抽走一个整数。银行也是可以理解的。

通过把几张卡的 「活期余额」,合并到一张卡里。

这张卡的 「留存」 也是非常好看的。

(双卡制的真正作用,是用在 HK,US 这样跨境的环境中申请贷款。堪称大杀器)

六)修图

比 「双卡制」 更进一步的。则是所谓的 「PS」 了。

PS 有几种方法。由于一般人都没有兴趣 「从头构建」 一份新的流水。

因此大部分的 PS,都是 「半真半假」。在原有的基础上,稍做修改。

最主要包括。

1)在所有的结余中,增加一位。例如,统一多加 400W

2)将所有的进出帐,乘以 10

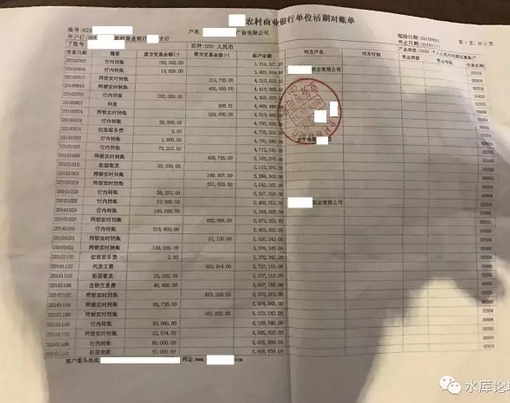

闲话不说,我们先上图。

(图片来自网络,侵删)

这是一张充满了无数无数错误,让人惨不忍睹的 「假流水」。掩面而过。

随便一看,就是七八处错误。

让我们逐步来分析。

首先,行家老手,拿到这张纸后,最多只要 3 秒钟,就可以指出问题所在。

「利息」 算错了。

这是银行业培训,最基础常识。也是客户最多的错误。

利息是一种迅速的估算。

每个月结余 400W 元的公司,利息怎么会才有 428.51 元?

中国目前活期储蓄利率,是 0.35%/年。

10W 元每天利息 1 元

400W 元每天利息 40 元,一个季度应该是 3500 元左右。

而 9.21 利息是 428.51 元,直接少了一个数量级。

说明该公司日均,应该在 40W 元左右。

我们甚至可以反推出来。由于 PS 的特性,客户很可能是 「增加」 了一个百万位。

把首位数字劈掉,就是真实的流水。

(对于真正的 Excel,由于利息数变了以后,后面所有的数字都要变。所以这也是一项系统工程)

它的第二个错误。是 「代发工资」 的毛躁不谨慎。

如图,11 月 2 日有一笔明确无疑的 「代发工资」350,914 元。

但是之前的月份,10 月 8 日勉勉强强有一笔 「网银转账」450,735 元。

9 月 10 日有一笔 315,720 元。

金额有起伏,虽然糟糕,还是可以原谅的。

但是日期,差一周也太过分了。难道贵公司发粮,还可以 「慢慢来」 员工不造饭。

11 月 2 日,也不是什么长假期。

只能说做事的人不用心。

它的第三个错误,也是完全不能饶恕的错误。

科目写着:「个人人民币活期结算账户」。

抬头却是 「xxx 广告公司」。

你想气死我么 :@

错误四,起始日期 20160501,结束日期 20161111。

页码是 1 of 2

怎么看也对不上呀亲,敬业点好么。

错误五,账号位数正确。

但是子账号位数不足,区段也不对。

错误六,盖章最好是 「正盖章」。

字面完全朝上。虽然散户不讲究,但是银行正规的工作人员是有培训的。

七)结语

马马虎虎先写这些吧。再说下去要砸同行的饭碗了。

我们急着要贴下面一段话。请一定注意看哦。

本段是广告,广告,广告!

收了广告费好几万,晚上加个菜。感谢衣食父母。

(yevon_ou@163.com,2017 年 4 月 12 日晚)